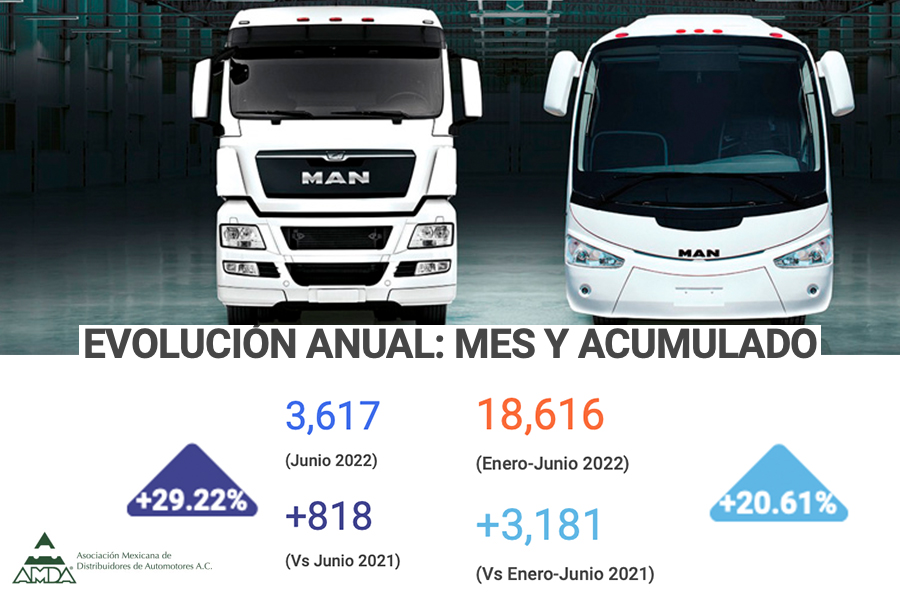

Con un crecimiento de 37.6% el segmento de carga facturó un total de tres mil 190 unidades durante el sexto mes de 2022. Por su parte, pasaje registró una contracción de 11%, en otras palabras, se dejaron de vender 53 automotores colocando únicamente 427. En conjunto, la comercialización cerró en tres mil 617 vehículos pesados.

De acuerdo con la cifra arriba mencionada, las ventas por parte de los distribuidores al público en general aumentaron 29.22% en junio del presente año, es decir, se sumaron 818 automotores, en comparación con las dos mil 799 unidades vendidas en mismo mes de 2021, revela el Registro Administrativo de la Industria Automotriz de Vehículos pesados publicado por el Instituto Nacional de Estadística y Geografía, INEGI.

Al registrar la sexta tasa anual favorable, la categoría de vehículos pesados ya suma 11 cifras consecutivas positivas desde agosto de 2021.

El presidente de la Asociación Mexicana de Distribuidores de Automotores, AMDA, Guillermo Rosales Zárate, indicó que el nivel registrado en junio se ubica 13.1% por debajo de similar mes de 2019.

Primer semestre

En las cifras acumuladas de enero a junio de 2022, se alcanzó una colocación total de 18 mil 616 unidades, lo que muestra una facturación adicional de tres mil 181 vehículos, en comparación con las 15 mil 435 vendidas en similar periodo de 2021.

Rosales Zárate precisó: “Sin embargo, la comercialización al menudeo de este tipo de automotores en el semestre de referencia en comparación a 2019, año pre-pandemia, se ubicó 14.9% inferior cuando se vendieron 21 mil 888 vehículos pesados”.

De enero a junio, carga representó el 88.1% del mercado al menudeo mientras que pasaje el 11.9%.

La participación por marca en el segmento de carga en los seis primeros meses de 2022 es la siguiente: Freightliner 32.34%; Kenworth 24.66%; International 20.21%; Isuzu 8.42%; Volkswagen 6.26% mientras que carga resto participó con 8.10%.

En pasaje Mercedes-Benz lideró las ventas al registrar una participación de 45.60%; seguido de International 19.99%; Volvo Buses 15.96%; Volkswagen 12.15%; Scania 3.85% y pasaje resto 2.45%.

La proyección estimada por la Asociación refiere una comercialización de 35 mil 295 unidades al término del año en curso.

{kind=link}