La industria mexicana de autobuses y vehículos pesados comenzó 2026 con un escenario complejo. Aunque el mercado mostró señales de recuperación en la venta al mayoreo durante marzo, la producción y la exportación mantienen caídas importantes. Reflejando un arranque de año complicado para el sector. Esto fue revelado durante la conferencia mensual de la Asociacion Mexicana de Distribuidores de Automotores (AMDA) –Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones (ANPACT)

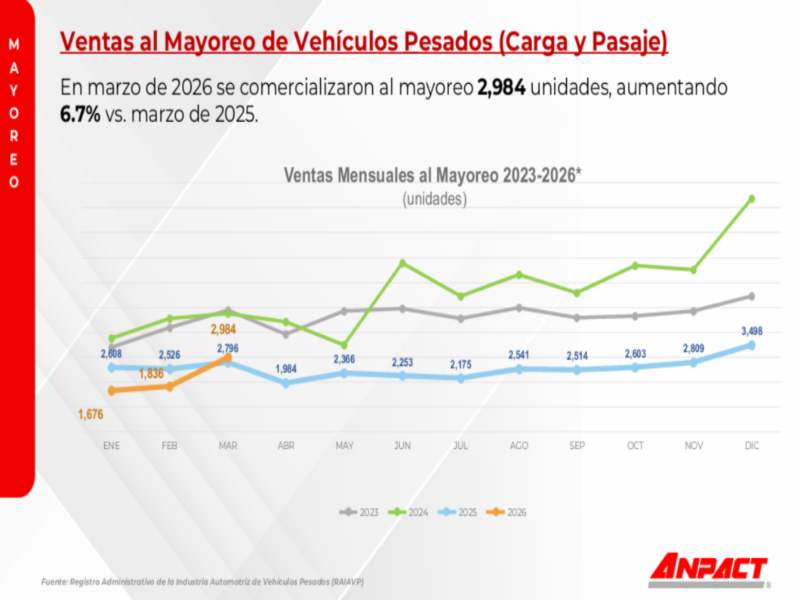

Durante marzo, la comercialización al mayoreo alcanzó 2,984 unidades, representando un crecimiento de 6.7% anual. Este avance se sostuvo principalmente en el segmento de carga, que registró un incremento de 12.6% con 2,538 unidades. En contraste, el segmento de pasajeros —donde se ubican los autobuses— volvió a mostrar debilidad al caer 17.9% con 446 unidades.

Sin embargo, el balance del primer trimestre mantiene una tendencia negativa. Entre enero y marzo. El mayoreo sumó 6,496 unidades, es decir, una contracción de 18.1% frente al mismo periodo de 2025. Es así que, los autobuses acumularon una caída de 23.3%, lo que confirma la desaceleración en el transporte de pasajeros.

Producción mexicana de autobuses

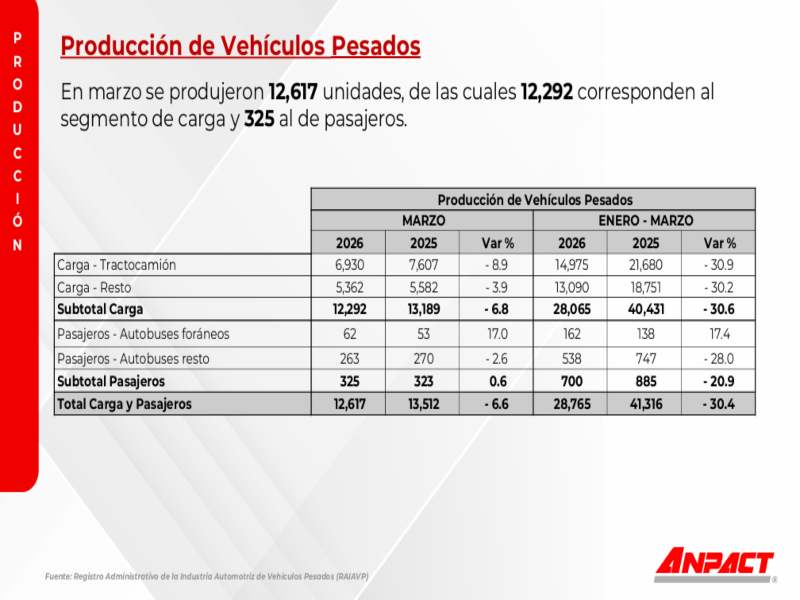

La producción refleja con mayor claridad el ajuste del sector. En marzo, las plantas en México ensamblaron 12,617 vehículos pesados. De estos, apenas 325 correspondieron a autobuses. A tasa anual, el volumen total retrocedió 6.6%.

El panorama se torna más retador al revisar el acumulado. En el primer trimestre, la producción cayó 30.4%, al ubicarse en 28,765 unidades. En específico, la fabricación de autobuses descendió 20.9%, mientras que el segmento de carga registró una caída aún más profunda de 30.6%.

Exportación de autobuses y vehículos pesados

En materia de exportación, el desempeño también resultó negativo. Durante marzo, México envió al exterior 10,625 vehículos pesados. lo que implicó una reducción de 5.9% respecto al mismo mes del año pasado.

Además, en el acumulado de enero a marzo, las exportaciones sumaron 23,550 unidades, con una caída de 30.3%. En este rubro, el segmento de autobuses prácticamente no registró actividad, lo que evidencia su rezago frente al dinamismo del transporte de carga.

Estados Unidos se mantiene como el principal destino de exportación, al concentrar la mayor parte de los envíos, seguido por Canadá. No obstante, mercados como Perú y Colombia comienzan a ganar terreno con crecimientos relevantes, lo que abre una ventana de diversificación para la industria mexicana.

A nivel tecnológico, el diésel continúa dominando con una participación superior al 99% en las ventas al mayoreo, mientras que las alternativas eléctricas e híbridas aún tienen una presencia marginal.

Decrecimiento en importaciones

En paralelo, la industria enfrenta la presión de las importaciones de unidades usadas. Entre enero y febrero ingresaron 2,680 vehículos, y aunque la cifra bajó 31.6%, el mercado aún registra la entrada de 61 unidades usadas por cada 100 nuevas. Lo que limita la renovación del parque vehicular.

Así, el sector de autobuses y vehículos pesados avanza en 2026 con señales mixtas: por un lado, el repunte en el mayoreo sugiere una posible estabilización; por otro, la caída en producción y exportación mantiene el reto de reactivar la demanda y fortalecer el crecimiento en los próximos meses.

También te puede interesar:

{kind=link}