El Foro AMDA de Vehículos Comerciales 2026 arrancó con una perspectiva positiva para el transporte de carga en México y Norteamérica, que podría concretarse en un crecimiento de 40% en 2027. Año en que, de acuerdo con Manny Katakis, analista de S&P Global, México podría consolidarse como la plataforma manufacturera de la región.

Durante la ponencia “Perspectivas del mercado de vehículos pesados en Norteamérica y México”, Manny Katakis señaló que, si bien el sector ha enfrentado un panorama “complicado”, se prevé una “recuperación moderada para los próximos dos años. Esto debido a la demanda en ascenso de unidades de carga.

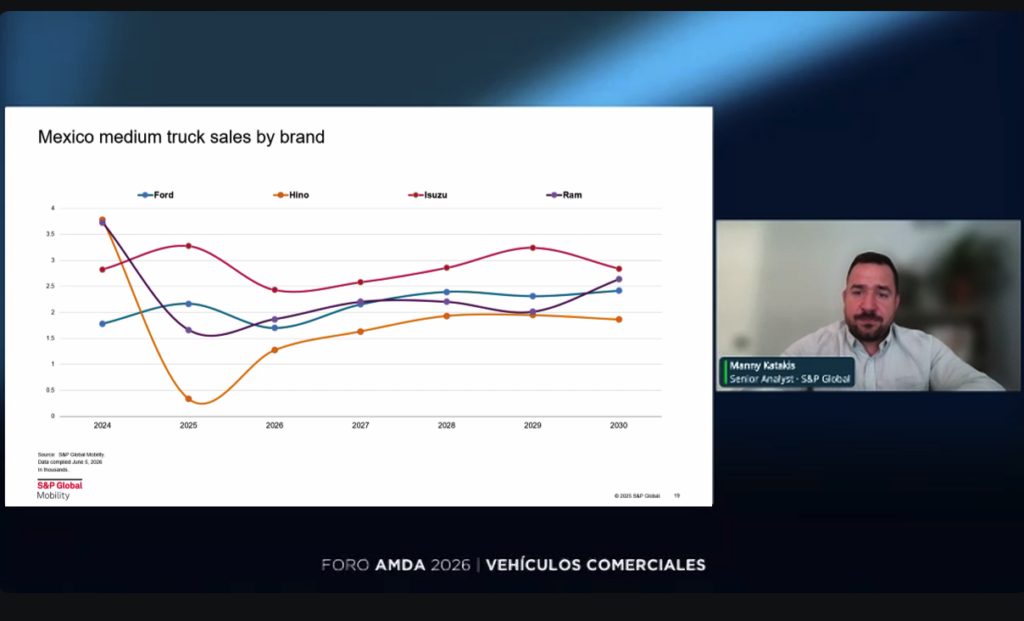

Aunque el panorama parece positivo para marcas como Freightliner, Isuzu o RAM, la incertidumbre generada por la revisión del T-MEC podría significar un riesgo comercial. Es precisamente la incertidumbre, el mayor enemigo del mercado del autotransporte en Norteamérica.

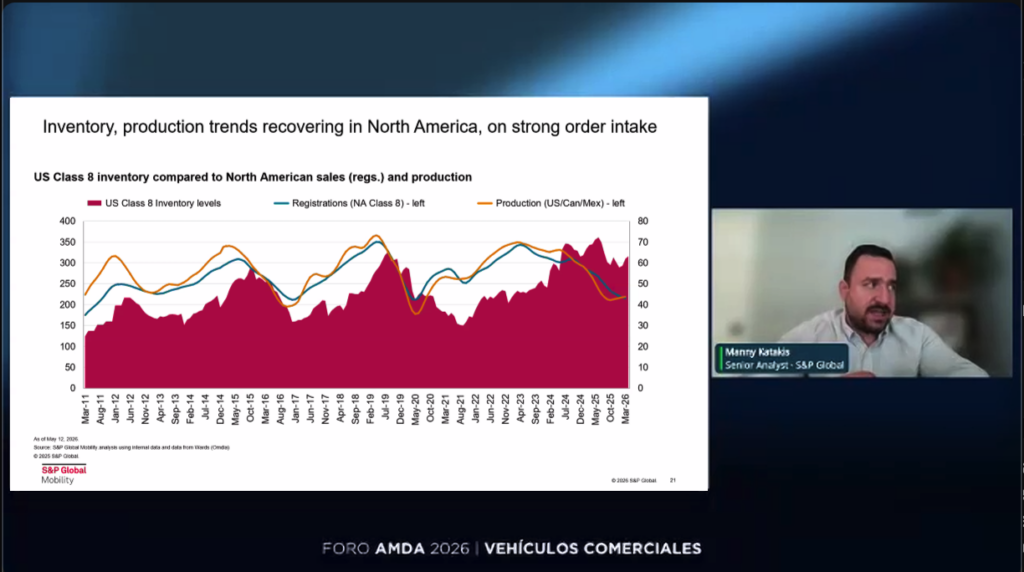

Pues más allá de atravesar una crisis económica, la caída en ventas, que incluso ha superado el 30% con respecto a 2025, se debe a la incertidumbre comercial. Y también, al hecho de que la industria entró en una etapa de “quietud” luego de un fuerte movimiento de renovación de flotas.

Las perspectivas de ventas de S&P Global apuntan a que la producción de camiones pesados pasarán de 17 mil unidades en 2025 a 21 mil unidades en 2026. Luego de lo cual, en 2027, se esperará un repunte hasta las 24 mil unidades. Es decir, un crecimiento acumulado de 40%.

Paccar, la marca mejor preparada para enfrentar volatilidad

La guerra en Irán, la política de aranceles, y la revisión del T-MEC han generado tensión e incertidumbre en el sector del autotransporte. Pero ante este escenario, los fabricantes con mayor flexibilidad productiva serán los más “preparados” para enfrentar las dificultades futuras. Entre las cuales, se incluye el rápido avance de las marcas chinas, la regionalización de la producción y los aranceles.

En ese contexto, Katakis destacó que algunas armadoras han optado por diversificar a lo largo de toda Norteamérica su producción.

Una de ellas es PACCAR, propietaria de marcas como Kenworth o Peterbilt, que lejos de desistir en la producción. Ha colocado estratégicamente sus plantas en México, Estados Unidos y Canadá. Lo anterior, la dota de una importante capacidad de adaptación y flexibilidad. Muy necesarias para la resiliencia en la industria.

En contraste con otros fabricantes como International que muestran una estructura más rígida, PACCAR continúa impulsando su producción en Norteamérica con plantas en México o Montreal, especializada en los camiones vocacionales.

También destacan fabricantes como Daimler Truck que han ajustado su volumen de producción, particularmente en el segmento vocacional. O bien, Volvo Group que mantiene una estrategia regional, Isuzu Motors que ha fortalecido su presencia en la región.

La tendencia de transferencia de operaciones continuará en los próximos meses. Sin que esto signifique que las armadoras abandonen México pues las cadenas de suministro están altamente integradas.

China avanza lento en México

La presencia de fabricantes chinos continúa creciendo en el mercado mexicano, aunque los especialistas consideran que todavía enfrentan importantes retos para consolidarse.

Si bien algunas marcas han logrado aprovechar su competitividad en costos, la falta de redes robustas de distribución, servicio postventa, refacciones y atención de garantías limita su capacidad para ganar participación de mercado de manera sostenida.

De acuerdo con los análisis presentados, la participación de estas marcas difícilmente ha superado rangos de entre 12% y 15% en los distintos meses observados, manteniendo una evolución irregular asociada a importaciones puntuales más que a una estrategia consolidada de largo plazo.

Renovación tecnológica impulsará la competitividad

Entre 2026 y 2028 la industria prevé la llegada de una nueva generación de vehículos comerciales con tecnologías más eficientes y sustentables.

Dentro de los proyectos anunciados destacan nuevos modelos a gas natural, renovaciones de plataformas de trabajo pesado, vehículos eléctricos para aplicaciones urbanas y una mayor regionalización de las líneas de producción para atender específicamente los mercados de México, Estados Unidos y Canadá.

Esta transformación tecnológica será clave para responder a las crecientes exigencias en materia de eficiencia operativa, reducción de emisiones y costos logísticos.

Te invitamos a leer más

{kind=link}