La expansión actual de los autos chinos en el mercado nacional, no solo modifica la competencia entre armadoras, sino también impulsa nuevas alternativas para que más personas accedan a un vehículo nuevo. En ese escenario, el autofinanciamiento sigue ganando visibilidad como un esquema que permite planear la compra de un automóvil. Esto mediante aportaciones periódicas y sin depender exclusivamente de un crédito bancario.

Durante un encuentro con medios, la Asociación Mexicana de Distribuidores deAutomotores (AMDA), destacó que la creciente participación de fabricantes provenientes de China representa uno de los cambios más relevantes para la industria automotriz nacional. Asimismo, adelantó que dicho fenómeno requiere analizarse desde una perspectiva comercial y financiera. Esto debido a la diversidad de opciones que hoy encuentran los consumidores.

En ese contexto, representantes de empresas especializadas en autofinanciamiento explicaron que este mecanismo cobra mayor relevancia conforme el mercado incorpora nuevas marcas y modelos. A diferencia de un crédito tradicional, el sistema funciona mediante grupos de consumidores que realizan aportaciones periódicas. Para integrar un fondo común destinado a la adquisición de vehículos. De esa manera, los participantes programan la compra de un automóvil sin contratar un financiamiento bancario.

Los especialistas señalaron que el esquema busca atender principalmente a personas que no califican para un crédito automotriz convencional. Aunque también resulta atractivo para quienes prefieren planificar su compra y administrar mejor sus recursos.

Marcas chinas aceleran su consolidación en México

Las marcas automotrices chinas han entrado a una nueva etapa dentro del mercado mexicano. Después de llegar a México través de importadores y, posteriormente, mediante alianzas estratégicas, ahora fortalecen su presencia con subsidiarias propias. Con un modelo que consolida su operación y fortalece su participación en la industria, aseguró Eric Ramírez, director regional para Latinoamérica de Urban Science.

Durante la presentación “Marcas chinas. Primer trimestre 2026”, el especialista explicó que la evolución comercial comenzó con importadores. Tales como BAIC en 2016, que continuó con esquemas de joint venture; el caso del Aveo en 2017, y dio un paso definitivo con el establecimiento de subsidiarias, encabezadas por MG desde 2021. Este cambio permitió a las marcas asumir un mayor control sobre su estrategia comercial y su red de distribución.

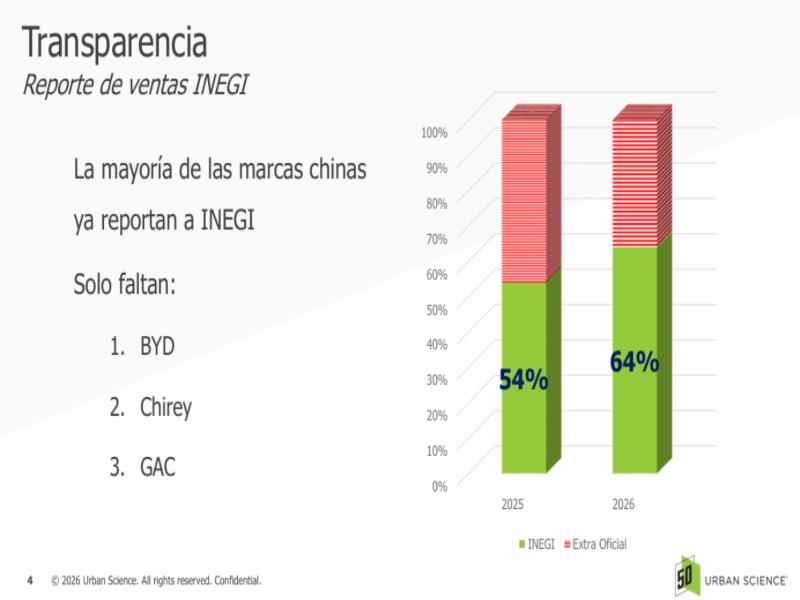

Ramírez también destacó que la industria también avanza en materia de transparencia. Actualmente, la mayoría de las marcas chinas ya reporta sus ventas al Instituto Nacional de Estadística y Geografía (INEGI), mientras que únicamente BYD, Chirey y GAC permanecen fuera de ese sistema de información. Dando como resultado, la cobertura de los reportes oficiales aumentó de 54% a 64% entre 2025 y 2026.

Sin embargo, el crecimiento de estas marcas plantea un reto para la rentabilidad de su red de distribuidores. Urban Science estimó que, de cerca de 3,000 agencias automotrices en el país, alrededor de 400 pertenecen a fabricantes chinos. No obstante, mientras una agencia vende en promedio 40 vehículos al mes, las de marcas chinas apenas comercializan 22 unidades mensuales.

Bajo este contexto, Ramírez señaló que el mercado deberá ajustarse. Para lograr un negocio sostenible, las marcas se verán forzadas a duplicar sus ventas o reducir aproximadamente 50% su red de agencias. Esto mediante un proceso de redimensionamiento. En consecuencia, permanecerán aquellos distribuidores que alcancen niveles de operación rentables y consoliden su presencia en el mercado mexicano.

Autofinanciamiento, una alternativa frente al nuevo mercado automotriz

El crecimiento de los autos chinos coincide con un mercado cada vez más diverso, donde los consumidores comparan precios, equipamiento y formas de pago antes de tomar una decisión. Por esto, las empresas de autofinanciamiento consideran que este modelo puede convertirse en un complemento. Esto para quienes buscan adquirir un vehículo sin realizar un desembolso inicial elevado.

De acuerdo con los participantes, el proceso comienza cuando el interesado se incorpora a un grupo y realiza pagos mensuales. Posteriormente, las administradoras han integrado un fondo común y asignan las unidades mediante mecanismos establecidos en los contratos, entre ellos:

- Sorteos

- Puntualidad

- Subastas

- Asignaciones garantizadas

Esto siempre que el cliente cumpla con sus obligaciones.

Además, explicaron que las empresas evolucionaron sus esquemas para ofrecer mayor certidumbre. Afirmando que actualmente existen planes que garantizan la adjudicación del vehículo en un plazo determinado. Además de opciones para adelantar mensualidades y acelerar la entrega de la unidad. Estas modalidades permiten adaptar el plan de adquisición a las necesidades financieras de cada consumidor.

Los ponentes también rechazaron la idea de que el autofinanciamiento funcione como una “tanda”. En contraste, afirmaron que el modelo opera bajo contratos de adhesión autorizados por la Secretaría de Economía y supervisados por la Procuraduría Federal del Consumidor (Profeco). Brindando mayor certeza jurídica a los participantes.

Asimismo, indicaron que el sistema incorpora procesos de adjudicación regulados y mecanismos para proteger tanto los recursos como los derechos de los consumidores.

Mayor inclusión financiera para adquirir un automovil

Los representantes del sector señalaron que uno de los principales beneficios del autofinanciamiento se basa en ampliar las posibilidades de compra. Especialmente para personas con ingresos provenientes del comercio informal, pequeños negocios o actividades que dificultan comprobar ingresos.

En lugar de basar toda la evaluación en el historial crediticio, algunas empresas consideran otros elementos, como:

- Estados de cuenta

- Estudios socioeconómicos

- Comportamiento de pago

- Diferentes tipos de garantías

Incluso, realizan visitas para verificar la actividad económica del solicitante cuando no existe documentación convencional.

Los especialistas añadieron que el objetivo consiste en facilitar el acceso a un vehículo nuevo sin descapitalizar al comprador. Bajo este modelo, el cliente distribuye sus pagos durante el plazo contratado y programa la adquisición del automóvil. Esto conforme avanza el plan de ahorro.

Además, recordaron que las empresas del sector deben operar bajo contratos registrados ante la autoridad, mientras que Profeco vigila el cumplimiento de los derechos del consumidor. Ese marco regulatorio busca diferenciar el autofinanciamiento de esquemas informales que carecen de supervisión gubernamental.

En ese sentido, los ponentes coincidieron en que el crecimiento del mercado, impulsado por la llegada de nuevos fabricantes y una mayor competencia, abre oportunidades para diversificar las opciones de compra de vehículos, particularmente en un entorno donde los autos chinos incrementan su presencia y amplían la oferta disponible para los consumidores mexicanos.

Autofinanciamiento pierde participación, pero mantiene potencial en el mercado automotor

El autofinanciamiento sigue siendo una alternativa para adquirir un vehículo en México. Sin embargo, su participación dentro del mercado automotor se ha reducido de forma importante durante las últimas dos décadas debido al crecimiento de otras opciones de financiamiento. Y a una mayor competencia, informó el Comité de Autofinanciamiento de la Asociación Mexicana de Distribuidores de Automotores (AMDA).

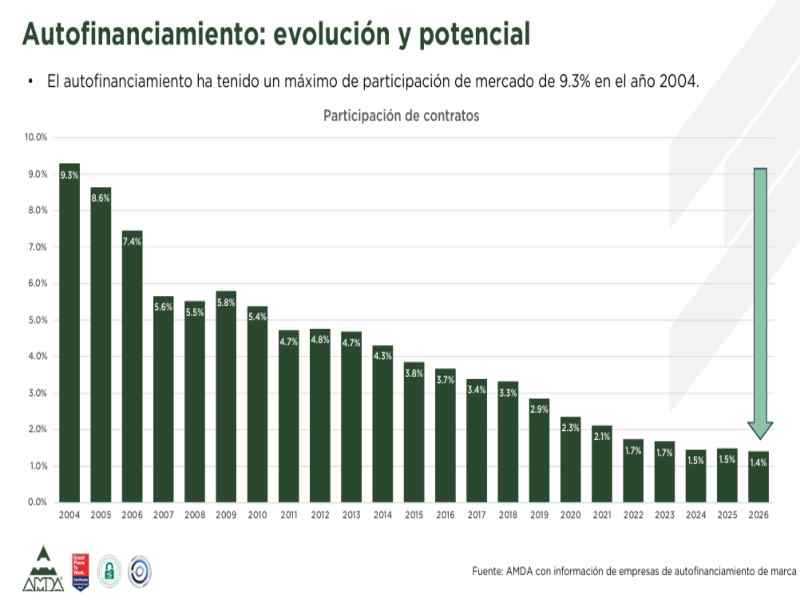

De acuerdo con el Reporte Ejecutivo de Autofinanciamiento, este esquema alcanzó su mayor participación de mercado en 2004. Cuando representó 9.3% de los contratos para la compra de vehículos nuevos. Desde entonces, la tendencia ha sido descendente hasta ubicarse en alrededor de 1.4% en 2026. Reflejando un entorno donde los consumidores cuentan con una oferta más amplia de productos financieros.

Reducción sostenida de autofinanciamiento

La asociación explicó que el mercado enfrentó una reducción sostenida en la contratación de planes de autofinanciamiento. Mismas que son impulsada por la expansión del crédito automotriz tradicional y el ingreso de nuevos participantes al sector financiero. Aun así, consideró que el mecanismo conserva potencial para atender a clientes que buscan adquirir un vehículo mediante aportaciones programadas y sin recurrir a un préstamo bancario.

Durante mayo de 2026, las empresas de autofinanciamiento registraron 1,797 contratos. Evidenciando una disminución anual de 16.1%, mientras que las adjudicaciones crecieron 2.9% y las entregas avanzaron 1.9%. En el acumulado de enero a mayo, los contratos sumaron 8,848 unidades, 11.3% menos que en el mismo periodo del año anterior, No obstante, las entregas aumentaron 4%, lo que muestra una mayor colocación de vehículos entre los clientes que concluyeron su proceso de ahorro.

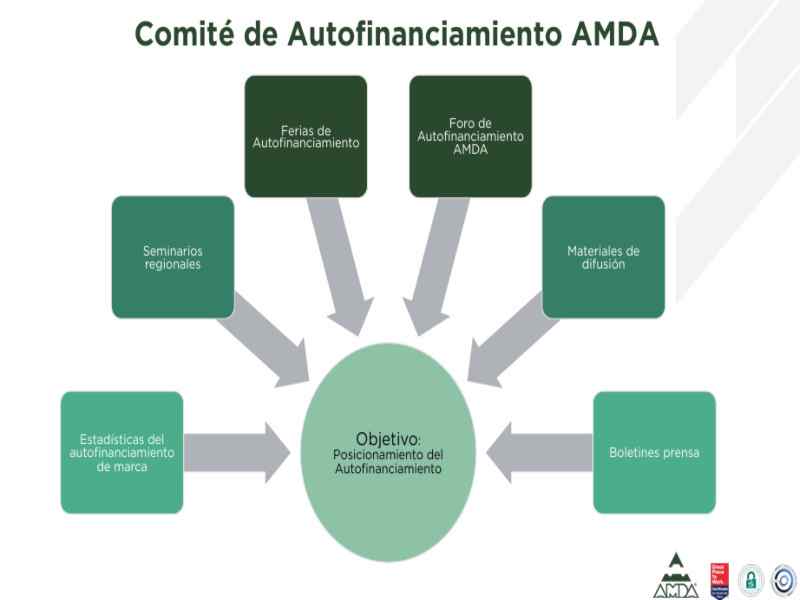

La AMDA señaló que continuará impulsando este esquema mediante estadísticas, materiales de difusión y foros especializados. Esto con el objetivo de fortalecer su posicionamiento como una alternativa de financiamiento para el mercado automotor mexicano.

Te invitamos a leer más:

{kind=link}